Cidades de portais internacionais aproveitam o ressurgimento mundial do investimento em escritórios em 2019

05/08/2019

Notícias Comerciais »Los Angeles Edition | Por Michael Gerrity | 5 de agosto de 2019.

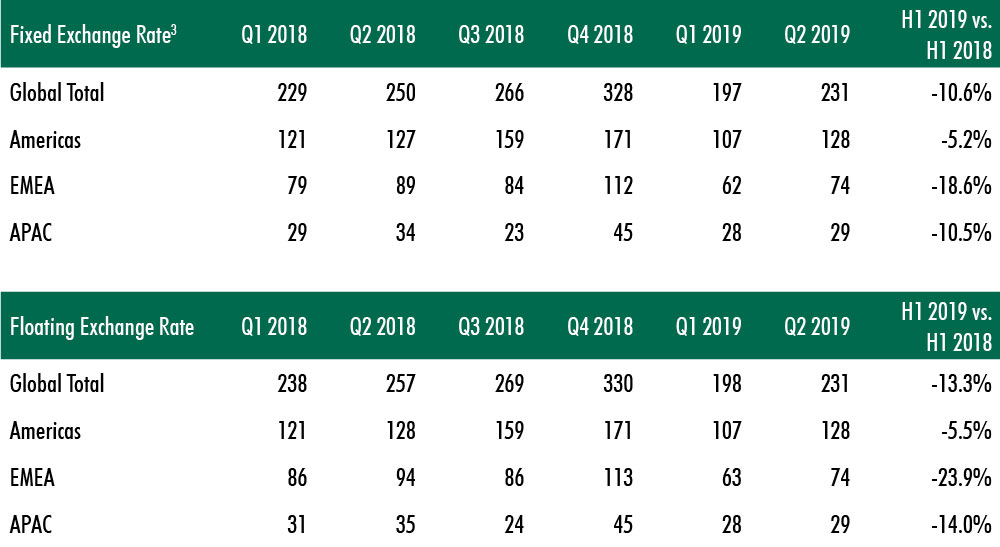

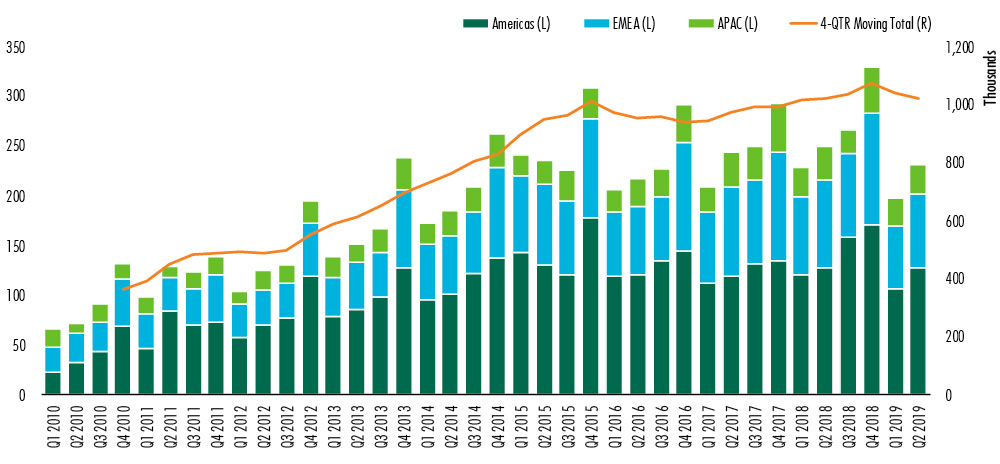

De acordo com o consultor imobiliário comercial CBRE, o volume global de investimentos em imóveis comerciais aumentou desde o primeiro trimestre de 2019 em todas as regiões, mas caiu 7,5% ano a ano no segundo trimestre de 2019, incluindo negócios em nível de entidade. Apenas a região das Américas registrou crescimento ano a ano (0,7%). A atividade caiu em relação ao ano passado em 17% na EMEA e 14% na APAC.

O volume de investimento global totalizou US $ 428 bilhões no primeiro semestre de 2019, uma queda de 10,6% em relação ao primeiro semestre de 2018. Ainda assim, com uma ligeira melhora na economia dos EUA e nos bancos centrais, as perspectivas para o segundo semestre do ano são boas.

Destaques Globais de Investimento Imobiliário Comercial para o 2º trimestre:

O investimento em imóveis comerciais globais (CRE), incluindo negócios em nível de entidade, totalizou US $ 231 bilhões no segundo trimestre de 2019, um aumento de 17% em relação à meta do trimestre anterior que caiu 7,5% em relação ao segundo trimestre de 2018.

Os mercados das Américas, EMEA e APAC reportaram ao primeiro trimestre uma queda na atividade de H1 em relação ao mesmo período do ano passado, em parte de uma transação maior e falta de ativos de qualidade para venda.

A forte atividade de leasing sustentou a demanda renovada dos investidores por ativos de escritório.

Apesar do aumento nas transações de escritórios, a atividade industrial e hoteleira se estabilizou. O setor multifamiliar foi o mais ativo nos EUA.

O economista-chefe global da CBRE, Richard Barkham, disse ao The World Property Journal: "Os mercados das Américas, EMEA e APAC relataram uma recuperação nos investimentos em imóveis comerciais no primeiro trimestre, mas caíram na atividade H1 em relação ao mesmo período do ano passado. a continuação do crescimento nos Estados Unidos e o crescimento contínuo nos Estados Unidos e o crescimento contínuo nos Estados Unidos. expansão e flexibilização monetária em todo o mundo, o potencial apoia uma segunda metade mais forte da atividade de investimento global ".

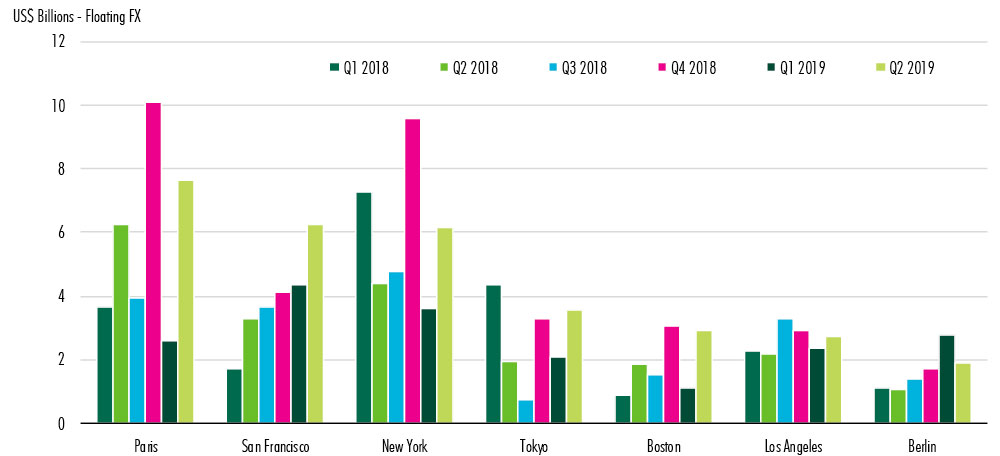

O investimento em escritório ressurgido nos mercados de gateway impulsionou a recuperação do segundo trimestre. Berlim, Tóquio, Boston e São Francisco tiveram mais de 50% de crescimento ano a ano no valor das transações. A maioria das transações ultrapassou US $ 100 milhões no setor de escritórios. Isso ocorre porque a demanda por espaços para escritórios de alta qualidade continua alta devido ao crescimento saudável do emprego. Com a economia global no 11º ano do que é oficialmente o ciclo mais longo já registrado, os investidores querem ativos de troféu estáveis para garantir fluxos de caixa e para uma possível proteção contra a retração.

As Américas foram o único crescimento do volume de crescimento global ano após ano (+ 0,7%, para US $ 128 bilhões) no segundo trimestre. A transação das Américas totalizou US $ 235 bilhões no primeiro semestre, uma queda de 5% em relação ao primeiro semestre de 2018. Os EUA respondem por 53% do investimento global no ano com alto crescimento em investimentos multifamiliares e de escritórios, que representaram 67% do total de transações nos EUA no Q2.

Transações em nível de entidade, particularmente nos setores industrial e de varejo, devido ao sentimento econômico mais fraco. O crescimento ano a ano das transações nos EUA foi de 3,4%, incluindo transações em nível de entidade e 7,7%, excluindo transações em nível de entidade.

Como resultado de ativos denominados em dólares norte-americanos, houve um aumento do investimento internacional nos EUA, impulsionado por investidores do Canadá, Israel, Alemanha e Emirados Árabes Unidos. O México e o Brasil também se beneficiaram de juros transnacionais dos EUA. Investidores franceses.

O volume de investimento da EMEA totalizando US $ 74 bilhões no segundo trimestre caiu 17% ano a ano. O volume de investimento caiu fortemente no Reino Unido (-50%), nos Países Baixos (-35%) e na Alemanha (-36%), mas aumentou nos mercados mais pequenos da Itália, Polónia e Bélgica. No primeiro semestre do ano, o volume de investimento da EMEA totalizou US $ 136 bilhões, 19% abaixo do 1S 2018. Aproximadamente 65% do volume reduzido da EMEA foi no Reino Unido e na Alemanha. A França manteve o mesmo volume de investimento que em H1 2018.

A atividade de investimento está melhorando na Europa, particularmente nos setores residencial e de escritórios. No entanto, a falta de produto de qualidade no mercado é uma restrição e incerteza sobre os Estados Unidos.

O volume de investimentos na APAC totalizou US $ 29 bilhões no segundo trimestre, uma queda de 14% em relação ao ano anterior. O total H1 da região de US $ 57 trilhões caiu 10,5% em relação ao primeiro semestre de 2018. Apesar dessa desaceleração, Japão (+ 79%), Cingapura (+ 73%) e Coréia do Sul (+ 11%) responderam por metade do volume de investimentos do segundo trimestre da região. . Hong Kong (-64%), a China Continental (-33%) e a Austrália (-23%) tiveram quedas significativas no volume de investimentos, uma vez que o crescimento econômico e a incerteza persistiram. O setor de escritórios nesses mercados foi o mais afetado negativamente.

A Ásia se tornou mais popular entre os investidores das Américas e da EMEA. No primeiro semestre de 2018, apenas 7,5% do investimento total da Ásia é proveniente de capital transnacional. No primeiro semestre de 2019, as entradas de capital entre regiões atingiram 11%. O investimento do CRE por ocidentais na China e em Cingapura cresceu 329% e 71%, respectivamente, no primeiro semestre de 2019. H1 2018, superior a US $ 3,7 bilhões. A fraqueza da moeda na China foi um dos principais impulsionadores do aumento do investimento estrangeiro na Ásia.

A perspectiva da CBRE para o investimento global em CRE em 2019 é de uma queda de um dígito percentual em relação ao recorde de 2018. Em comparação com o mesmo período do ano passado, o volume do primeiro semestre de 2019 caiu 10,6%. Um contínuo construtor de mercado nos EUA, aliado ao fortalecimento da flexibilização fiscal e monetária em todo o mundo No entanto, o sentimento negativo em torno de um potencial "Brexit duro" e disputas comerciais ampliadas são uma restrição marcante.