International Gateway Cities disfruta del resurgimiento mundial de la inversión en oficinas en 2019

05/08/2019

Noticias Comerciales »Edición de Los Ángeles | Por Michael Gerrity | 5 de agosto de 2019.

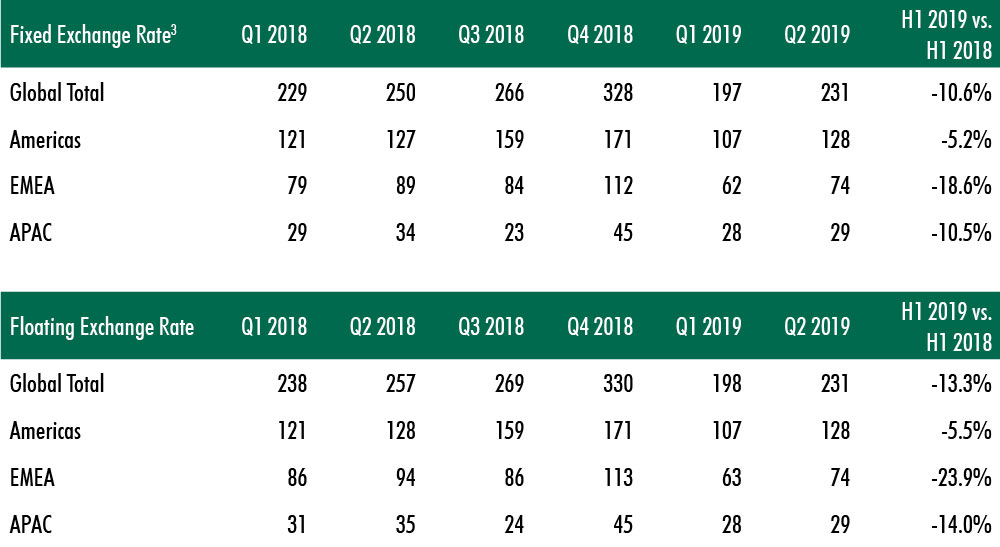

Según el asesor inmobiliario comercial CBRE, el volumen global de inversión inmobiliaria comercial aumentó desde el primer trimestre de 2019 en todas las regiones, pero en general cayó un 7,5% interanual en el segundo trimestre de 2019, incluidas las transacciones a nivel de entidad. Solo la región de América reportó un crecimiento año tras año (0.7%). La actividad disminuyó respecto al año pasado en un 17% en EMEA y un 14% en APAC.

El volumen de inversión global ascendió a $ 428 mil millones en el primer semestre de 2019, un 10,6% menos que en el primer semestre de 2018. Sin embargo, con una ligera mejora en la economía de EE. UU. Y los bancos centrales, las perspectivas para la segunda mitad del año son buenas.

Aspectos destacados de la inversión inmobiliaria comercial global para el segundo trimestre:

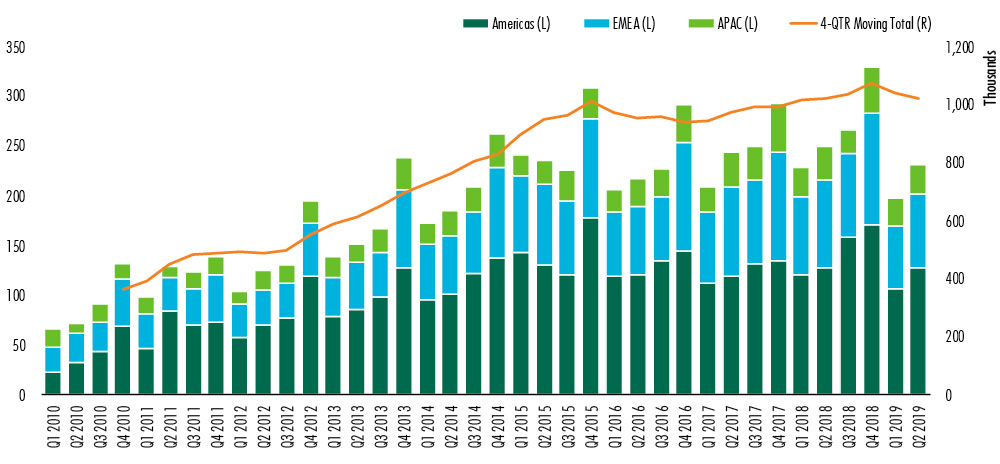

La inversión global en bienes raíces comerciales (CRE), incluidas las transacciones a nivel de entidad, totalizó $ 231 mil millones en el segundo trimestre de 2019, un 17% más que la meta del trimestre anterior, un 7.5% menos que el segundo trimestre de 2018.

Los mercados de América, EMEA y APAC informaron una caída en la actividad H1 en el primer trimestre del mismo período del año pasado, en parte de una transacción más grande y la falta de activos de calidad para la venta.

La fuerte actividad de arrendamiento sostuvo la renovada demanda de los inversores por activos de oficina.

A pesar del aumento en las transacciones de oficinas, la actividad del sector industrial y hotelero se estabilizó. El sector multifamiliar fue el más activo en los Estados Unidos.

El economista jefe global de CBRE, Richard Barkham, le dice a The World Property Journal: "Los mercados de América, EMEA y APAC informaron un repunte en la inversión en bienes raíces comerciales desde el primer trimestre, pero cayeron en la actividad H1 del mismo período del año pasado, en parte debido al crecimiento continuo en los Estados Unidos y al crecimiento continuo en los Estados Unidos, y al crecimiento continuo en los Estados Unidos. expansión y expansión monetaria en todo el mundo, el potencial respalda una segunda mitad más fuerte de la actividad de inversión global ".

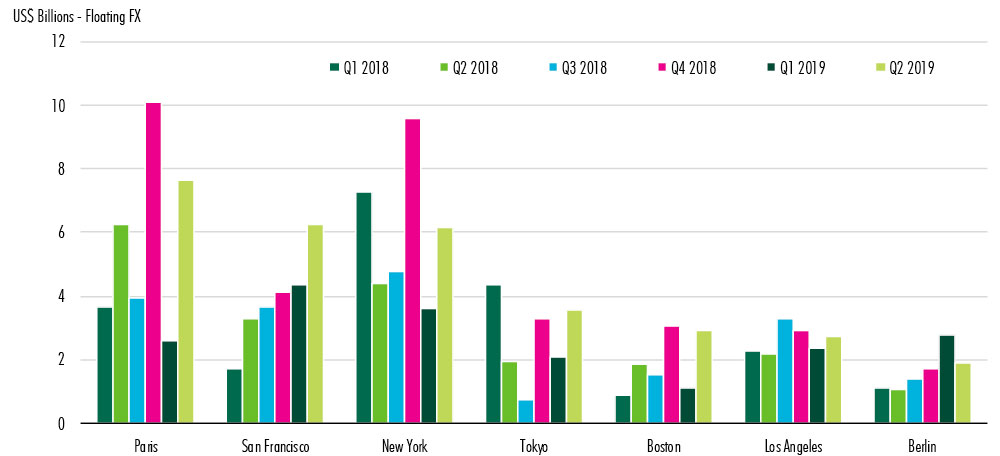

El resurgimiento de la inversión en oficinas en los mercados de entrada ha impulsado el repunte del segundo trimestre. Berlín, Tokio, Boston y San Francisco tuvieron un crecimiento de más del 50% año tras año en el valor de las transacciones. La mayoría de las transacciones superaron los $ 100 millones y dominaron el sector de oficinas. Esto se debe a que la demanda de espacio de oficina de alta calidad sigue siendo alta debido al crecimiento saludable del empleo. Con la economía global en el undécimo año de lo que oficialmente es el ciclo más largo registrado, los inversores quieren activos trofeos estables para asegurar los flujos de efectivo y para una posible protección contra la recesión.

Las Américas fueron el único crecimiento de volumen anual de crecimiento anual (+ 0.7% a $ 128 mil millones) en el segundo trimestre. Las transacciones de América totalizaron $ 235 mil millones en el primer semestre, un 5% menos que en el primer semestre de 2018. Los EE. UU. Representan el 53% de la inversión global CRE hasta la fecha con un alto crecimiento en inversiones multifamiliares y de oficinas, que representaron el 67% del total de las transacciones estadounidenses en Q2.

Transacciones a nivel de entidad, particularmente en los sectores industrial y minorista debido a un sentimiento económico más débil. El crecimiento interanual de las transacciones en los EE. UU. Fue del 3,4%, incluidas las transacciones a nivel de entidad y del 7,7%, excluidas las transacciones a nivel de entidad.

Como resultado de los activos denominados en dólares estadounidenses, hubo un aumento de la inversión transfronteriza en los EE. UU., Impulsado por inversores de Canadá, Israel, Alemania y Emiratos Árabes Unidos, México y Brasil también se beneficiaron de los intereses transfronterizos de EE. UU. Inversores franceses.

El volumen de inversión de EMEA por un total de $ 74 mil millones en el segundo trimestre cayó un 17% año tras año. El volumen de inversión cayó fuertemente en el Reino Unido (-50%), Países Bajos (-35%) y Alemania (-36%), pero aumentó en los mercados más pequeños de Italia, Polonia y Bélgica. En la primera mitad del año, el volumen de inversión de EMEA totalizó $ 136 mil millones, un 19% menos que en el primer semestre de 2018. Aproximadamente el 65% del volumen reducido de EMEA fue en el Reino Unido y Alemania. Francia mantuvo el mismo volumen de inversión que en el primer semestre de 2018.

La actividad de inversión está mejorando en Europa, particularmente en los sectores de oficinas y residencial. Sin embargo, la falta de productos de calidad en el mercado es una restricción e incertidumbre sobre los Estados Unidos.

El volumen de inversión en APAC totalizó $ 29 mil millones en el segundo trimestre, un 14% menos que el año anterior. El total del primer semestre de la región de $ 57 billones se redujo en un 10.5% respecto del primer trimestre de 2018. A pesar de esta desaceleración, Japón (+ 79%), Singapur (+ 73%) y Corea del Sur (+ 11%) representaron la mitad del volumen de inversión del segundo trimestre de la región. . Hong Kong (-64%), China continental (-33%) y Australia (-23%) tuvieron disminuciones significativas en el volumen de inversión a medida que el crecimiento económico y la incertidumbre persistieron. El sector de oficinas en estos mercados fue el más afectado negativamente.

Asia se ha vuelto más popular entre los inversores de América y EMEA. En el primer semestre de 2018, solo el 7,5% de la inversión total de Asia proviene de capital interregional. En el primer semestre de 2019, las entradas de capital interregional alcanzaron el 11%. La inversión CRE de los occidentales en China y Singapur creció un 329% y un 71%, respectivamente, en el primer semestre de 2019 vs. Primer semestre de 2018, superior a $ 3.7 mil millones. La debilidad monetaria en China fue uno de los principales impulsores del aumento de la inversión extranjera en Asia.

La perspectiva de CBRE para la inversión global de CRE en 2019 es una caída de un punto porcentual de un dígito desde el récord de 2018. En comparación con el mismo período del año pasado, el volumen del primer semestre de 2019 disminuyó un 10,6%. Un continuo constructor del mercado de los EE. UU., Junto con un fortalecimiento de la flexibilización fiscal y monetaria en todo el mundo Sin embargo, el sentimiento negativo en torno a un potencial "Brexit duro" y disputas comerciales extendidas son una limitación marcada.