International Gateway Cities erfreuen sich im Jahr 2019 eines weltweiten Wiederauflebens der Büroinvestitionen

05/08/2019

Kommerzielle Nachrichten »Los Angeles Edition | Von Michael Gerrity | 5. August 2019.

Laut CBRE, einem Berater für gewerbliche Immobilien, stieg das weltweite Investitionsvolumen für gewerbliche Immobilien gegenüber dem ersten Quartal 2019 in allen Regionen, ging jedoch im zweiten Quartal 2019 insgesamt um 7,5% zurück, einschließlich Transaktionen auf Unternehmensebene. Nur die Region Amerika verzeichnete ein Wachstum gegenüber dem Vorjahr (0,7%). Die Aktivität war gegenüber dem Vorjahr um 17% in EMEA und um 14% in APAC rückläufig.

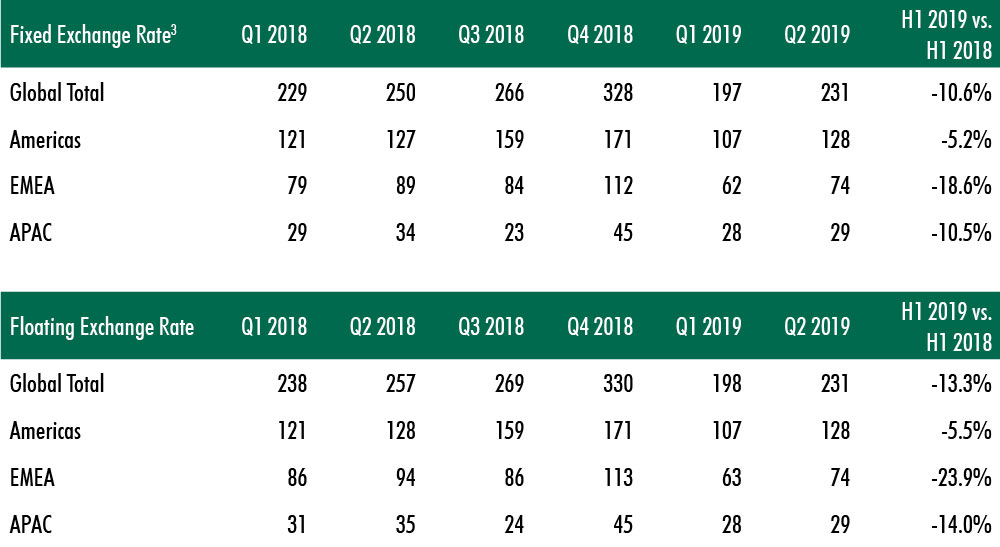

Das weltweite Investitionsvolumen belief sich im ersten Halbjahr 2019 auf 428 Mrd. USD, was einem Rückgang von 10,6% gegenüber dem ersten Halbjahr 2018 entspricht. Trotz einer leichten Verbesserung der US-Wirtschaft und der Zentralbanken sind die Aussichten für das zweite Halbjahr gut.

Globale Höhepunkte für gewerbliche Immobilieninvestitionen im zweiten Quartal:

Die weltweiten Investitionen in Gewerbeimmobilien (CRE), einschließlich Transaktionen auf Unternehmensebene, beliefen sich im zweiten Quartal 2019 auf 231 Milliarden US-Dollar, was einer Steigerung von 17% gegenüber dem Ziel des Vorquartals von 7,5% gegenüber dem zweiten Quartal 2018 entspricht.

Die Märkte Nord- und Südamerika, EMEA und APAC meldeten im ersten Quartal einen Rückgang der H1-Aktivität im Vergleich zum Vorjahreszeitraum, was auf eine größere Transaktion und einen Mangel an zum Verkauf stehenden Qualitätsgütern zurückzuführen war.

Die starke Leasingaktivität untermauerte die erneute Nachfrage der Anleger nach Büroimmobilien.

Trotz des Anstiegs der Bürotransaktionen gingen die Aktivitäten im Industrie- und Hotelsektor zurück. Der Mehrfamiliensektor war der aktivste in den USA

Der Global Chief Economist von CBRE, Richard Barkham, sagte gegenüber dem World Property Journal: "Die Märkte in Amerika, EMEA und APAC meldeten alle eine Erholung der gewerblichen Immobilieninvestitionen ab dem ersten Quartal, sanken jedoch im ersten Halbjahr gegenüber dem gleichen Zeitraum des Vorjahres, was teilweise darauf zurückzuführen ist Fortsetzung des Wachstums in den Vereinigten Staaten und Fortsetzung des Wachstums in den Vereinigten Staaten und Fortsetzung des Wachstums in den Vereinigten Staaten. Expansion und geldpolitische Lockerung auf der ganzen Welt, Potenzial unterstützt eine stärkere zweite Hälfte der globalen Investitionstätigkeit. "

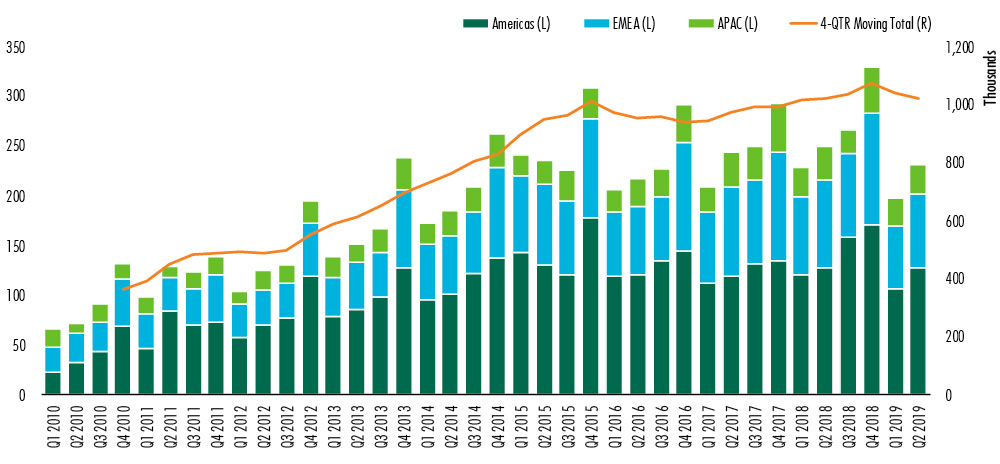

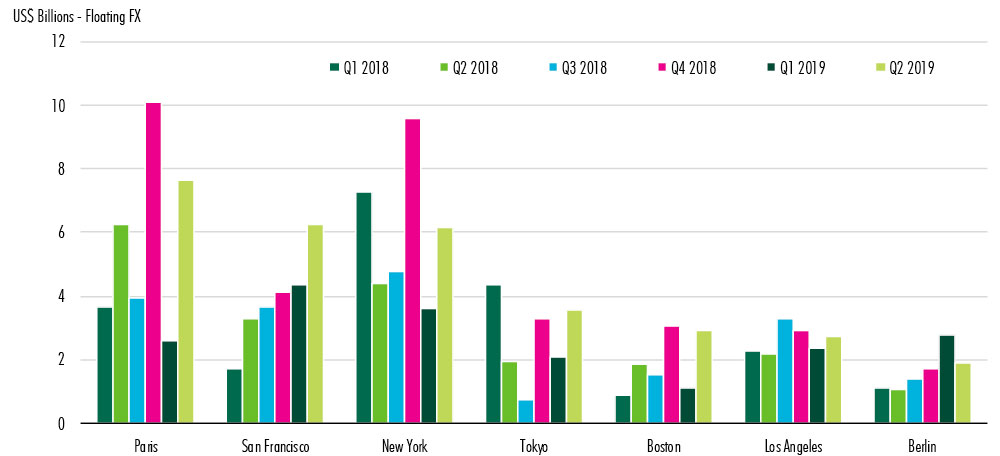

Wiederauflebende Büroinvestitionen in Gateway-Märkten haben die Erholung im zweiten Quartal vorangetrieben. In Berlin, Tokio, Boston und San Francisco stieg der Transaktionswert gegenüber dem Vorjahr um mehr als 50%. Die meisten Transaktionen wurden über 100 Millionen US-Dollar im Bürosektor dominiert. Dies ist darauf zurückzuführen, dass die Nachfrage nach hochwertigen Büroflächen aufgrund eines gesunden Beschäftigungswachstums nach wie vor hoch ist. Mit der globalen Wirtschaft im elften Jahr des offiziell längsten verzeichneten Zyklus wollen Anleger stabile Trophäenanlagen, um den Cashflow zu sichern und einen potenziellen Abschwungsschutz zu gewährleisten.

Amerika war das einzige weltweite Wachstum, das im zweiten Quartal gegenüber dem Vorjahr zugenommen hat (+0,7% auf 128 Mrd. USD). Die Transaktion in Amerika belief sich im ersten Halbjahr auf 235 Mrd. USD, ein Rückgang von 5% gegenüber dem ersten Halbjahr 2018. Auf die USA entfallen 53% der weltweiten Investitionen seit Jahresbeginn, wobei das starke Wachstum bei Mehrfamilien- und Büroinvestitionen 67% der gesamten US-Transaktionen ausmachte in Q2.

Transaktionen auf Unternehmensebene, insbesondere im Industrie- und Einzelhandelssektor, aufgrund der schwächeren Wirtschaftsstimmung. Das Wachstum der US-Transaktionen im Jahresvergleich betrug 3,4% einschließlich Transaktionen auf Unternehmensebene und 7,7% ohne Transaktionen auf Unternehmensebene.

Infolge von auf US-Dollar lautenden Vermögenswerten kam es in den USA zu einem Anstieg der grenzüberschreitenden Investitionen, getrieben von Investoren aus Kanada, Israel, Deutschland und den Vereinigten Arabischen Emiraten. Mexiko und Brasilien profitierten ebenfalls vom grenzüberschreitenden Interesse der USA Französische Investoren.

Das Investitionsvolumen der EMEA in Höhe von 74 Mrd. USD ging im zweiten Quartal gegenüber dem Vorjahr um 17% zurück. Das Investitionsvolumen ging in Großbritannien (-50%), den Niederlanden (-35%) und Deutschland (-36%) stark zurück, stieg jedoch in den kleineren Märkten Italien, Polen und Belgien an. In der ersten Jahreshälfte belief sich das Investitionsvolumen der EMEA auf 136 Mrd. USD, ein Rückgang von 19% gegenüber dem ersten Halbjahr 2018. Ungefähr 65% des reduzierten Volumens der EMEA entfielen auf Großbritannien und Deutschland. Frankreich hielt das gleiche Investitionsvolumen wie im ersten Halbjahr 2018.

Die Investitionstätigkeit in Europa nimmt zu, insbesondere im Büro- und Wohnbereich. Der Mangel an Qualitätsprodukten auf dem Markt ist jedoch ein Hindernis und eine Unsicherheit für die Vereinigten Staaten.

Das Investitionsvolumen in APAC belief sich im zweiten Quartal auf 29 Mrd. USD, was einem Rückgang von 14% gegenüber dem Vorjahr entspricht. Die Region verzeichnete im ersten Halbjahr 2018 einen Rückgang um 10,5% auf 57 Bio. USD. Trotz dieser Abschwächung entfiel die Hälfte des Investitionsvolumens der Region auf Japan (+ 79%), Singapur (+ 73%) und Südkorea (+ 11%) . In Hongkong (-64%), Festlandchina (-33%) und Australien (-23%) war aufgrund des anhaltenden Wirtschaftswachstums und der anhaltenden Unsicherheit ein deutlicher Rückgang des Investitionsvolumens zu verzeichnen. Der Bürobereich in diesen Märkten war am stärksten betroffen.

Asien ist bei amerikanischen und EMEA-Investoren immer beliebter geworden. Im ersten Halbjahr 2018 stammten nur 7,5% der Gesamtinvestitionen in Asien aus überregionalem Kapital. Im ersten Halbjahr 2019 erreichten die überregionalen Kapitalzuflüsse 11%. In China und Singapur stiegen die CRE-Investitionen der Westler im ersten Halbjahr 2019 um 329% bzw. 71% gegenüber dem Vorjahreszeitraum. H1 2018, mehr als 3,7 Milliarden US-Dollar. Die Währungsschwäche in China war einer der Hauptgründe für den Anstieg der Auslandsinvestitionen in Asien.

CBRE geht davon aus, dass die weltweiten CRE-Investitionen für 2019 gegenüber dem Rekordwert von 2018 um einen einstelligen Prozentpunkt sinken werden. Im Vergleich zum Vorjahreszeitraum ging das Volumen im ersten Halbjahr 2019 um 10,6% zurück. Ein fortgesetzter US-Marktaufbau, gepaart mit einer verstärkten fiskalischen und geldpolitischen Lockerung auf der ganzen Welt Die negative Stimmung in Bezug auf einen möglichen "harten Brexit" und ausgedehnte Handelsstreitigkeiten sind jedoch ein deutliches Hindernis.